退職後のお金を考えるとき、私が意識したのは「増やすこと」だけではありませんでした。

会社を辞めると、毎月の給料がなくなります。だからこそ、生活費に使うお金、守るためのお金、将来に育てるお金を分けて考える必要があると感じました。

この記事では、私が退職後に考えた投資方針を、高配当株・インデックス投資・現金の土台という3つの視点で整理します。これは私自身の体験談であり、特定の銘柄や投資方法をすすめるものではありません。

この記事では、退職後のお金を「高配当株で守る」「インデックス投資で育てる」「現金と生活費で土台を作る」という3つの視点から整理します。

- 高配当株=守る(受け取る配当で日々の不安をやわらげる)

- インデックス投資=育てる(長期で資産の成長を期待する)

- 現金・生活費=土台(生活防衛資金で値動きに動じない土台を持つ)

投資方針は、年齢・家族構成・収入・資産額・リスク許容度によって変わります。この記事は私自身の体験談であり、特定の銘柄や投資方法をすすめるものではありません。判断する際は、公式情報や信頼できる情報も確認してください。

この記事は当時の投資戦略の記録です。現在の高配当株ポートフォリオは、2026年版の記事にまとめています。2026年版のポートフォリオはこちら。

はじめに

このブログは、50代で会社を辞めた私がインデックス投資と高配当株に実際に取り組んだ体験談を、ありのまま記録しているブログです。投資の動機、失敗談、そして反省も含めて、リアルに書いています。

退職後のお金を考えるとき、私はずっと悩んでいました。

「資産を増やしたい気持ち」と「毎月入ってくるお金もほしい気持ち」

その両方があったからです。

インデックス投資だけでは、日々の安心感が少し足りない。

かといって、高配当株だけに寄せるのも、将来の資産成長という面では不安が残る。

そんなふうに迷いながらたどり着いたのが、

高配当株+インデックス投資の二刀流でした。

なお、私がFP3級を取得したときの勉強法や試験当日のリアルは、こちらで詳しくまとめています。

▼あわせて読みたい(関連記事)

50代でFP3級を取った話|退職前後のお金の不安を減らすための学び直し

退職後に投資を本格的に始めようと思ったものの、何から手をつければいいか…

まずは全体像を把握することが大事。高配当株とインデックスの役割分担を整理しましょう!

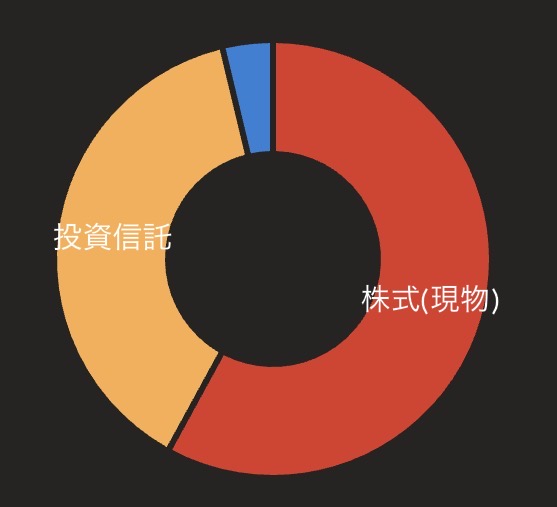

私の投資戦略は「二刀流」です

現在の資産配分は、おおまかに

・高配当株(キャッシュフロー)

・インデックス投資(資産形成)

・現金(生活防衛)

の3つに分けています。

不安が強いタイプの私は、インデックス投資だけでは落ち着かず、

高配当株と組み合わせることで、ようやく気持ちが安定するようになりました。

※この配分が正解というわけではなく、あくまで私が「続けやすい」と感じている形です。

インデックス投資を始めた理由

最初は投資そのものが怖く、なかなか踏み出せませんでした。

ですが、身近な人の一言をきっかけに、

少額からインデックス投資を始めることにしました。

現在は新NISAを活用しながら、

S&P500を中心にコツコツ積み上げています。

インデックス投資を始めたきっかけについては、こちらで詳しく書いています。

▶︎50代がインデックス投資を始めた理由

老後のお金って、増やすことと使うこと、両方考えないといけないのが難しいですよね…

守りながら増やすのが50代の投資の基本。配当収入でキャッシュフローを確保しながら進みましょう

インデックス投資だけでは不安だった理由

インデックス投資は、長期的に資産を増やす手段としては非常に優れています。

ただ、退職後を考えたときに感じたのが、

・評価額が増えても、すぐ生活費には使えない

・取り崩しに心理的な抵抗がある

という点でした。

そこで「毎月入ってくるお金」を意識するようになり、

高配当株に目が向くようになりました。

インデックス投資だけでは不安を感じた理由はこちらです。

▶︎インデックス投資だけじゃ足りない?50代のリアル

そもそも、なぜ私が高配当株に着目したのか。その出発点にある話はこちらです。

▶ 50代が高配当株を始めた理由|不安だったから“毎月入る仕組み”がほしかった

ここまで読んでいただいた通り、

私は「毎月入ってくるお金」を意識するようになって、

高配当株に目が向くようになりました。

私自身は、高配当株や米国ETFの購入はSBI証券をメインに使っています。

私の場合、退職後に慌てて投資を始めたわけではなく、まずは仕組みを理解しながら、少しずつ自分に合う運用方法を整理していきました。

退職後の収入ゼロ状態に、毎月配当が入る安心感は想像以上でした。

積立NISAはSBIではなく楽天にしました。楽天カード払いでポイントが貯まるので、老後の資産形成に「おまけ」がつく感覚です。iDeCoも楽天で一本化して、管理がずいぶん楽になりました。

新NISAのクレカ積立で楽天カードを選んだ理由

新NISAを始めるとき、私が決めていたのは「年初一括でS&P500に寄せる」ことでした。退職後のお金は守りたい。でも、世界経済の成長にはできる範囲で乗っておきたい。その両立を狙った判断でした。

ただ、証券口座からの現金入金だけで済ませると、クレカ積立でもらえるポイントをまるごと取りこぼしてしまいます。そこで年初一括とは別に、毎月のクレカ積立枠を楽天カードで設定しました。私は管理のしやすさを考えて、楽天まわりはできるだけまとめる形にしました。

年初一括とクレカ積立、両方やるのってアリなんですか?なんだか面倒そうで…。

目的が違うので併用は自然な選択ですよ。年初一括は非課税枠の早期消化、クレカ積立はポイント取得が目的ですよ。

私の場合、楽天カードはNISAのクレカ積立用だけでなく、日常の支払いにもそのまま使っています。ひとつのカードに決済をまとめると、明細の管理がシンプルになり、ポイントも自然に貯まっていきます。退職後は家計の見通しをできるだけ簡素にしたかったので、「1枚に寄せる」という判断は結果的に正解でした。

投資戦略を考えるのに役立った10冊を、初心者・実践・生き方の3段階でまとめた記事はこちらです。

特に、私の戦略の核になった1冊が、配当太郎さんの『新NISAで始める!年間240万円の配当金が入ってくる究極の株式投資』です。

高配当株で月10万円の配当金を得るには?必要な投資額を試算してみた

「高配当株だけで生活できるのか?」「配当金月110万円にはいくら必要?」——高配当株投資を考えるときに誰もが気になる点です。

「年間配当利回り3%」の高配当株で計算すると、月10万円(年120万円)の配当金を得るには、およそ4,000万円の投資元本が必要になります。利回り4%なら約3,000万円。

| 配当利回り(年) | 月10万円の配当に必要な元本 | 月5万円分の必要元本 |

|---|---|---|

| 3% | 4,000万円 | 2,000万円 |

| 4% | 3,000万円 | 1,500万円 |

| 5% | 2,400万円 | 1,200万円 |

こう見ると、「高配当株だけで生活する」のは簡単ではないことがわかります。それでも、「毎月入ってくる配当金」があるとないとでは、心理的な安心感が全然違います。私自身、「全部配当で生活する」のではなく、「配当金+インデックスの併用」を目指しています。

高配当株に没入した結果

配当金が入る安心感は想像以上に大きく、

私は一時期、高配当株にかなり没入しました。

ただ、その結果…

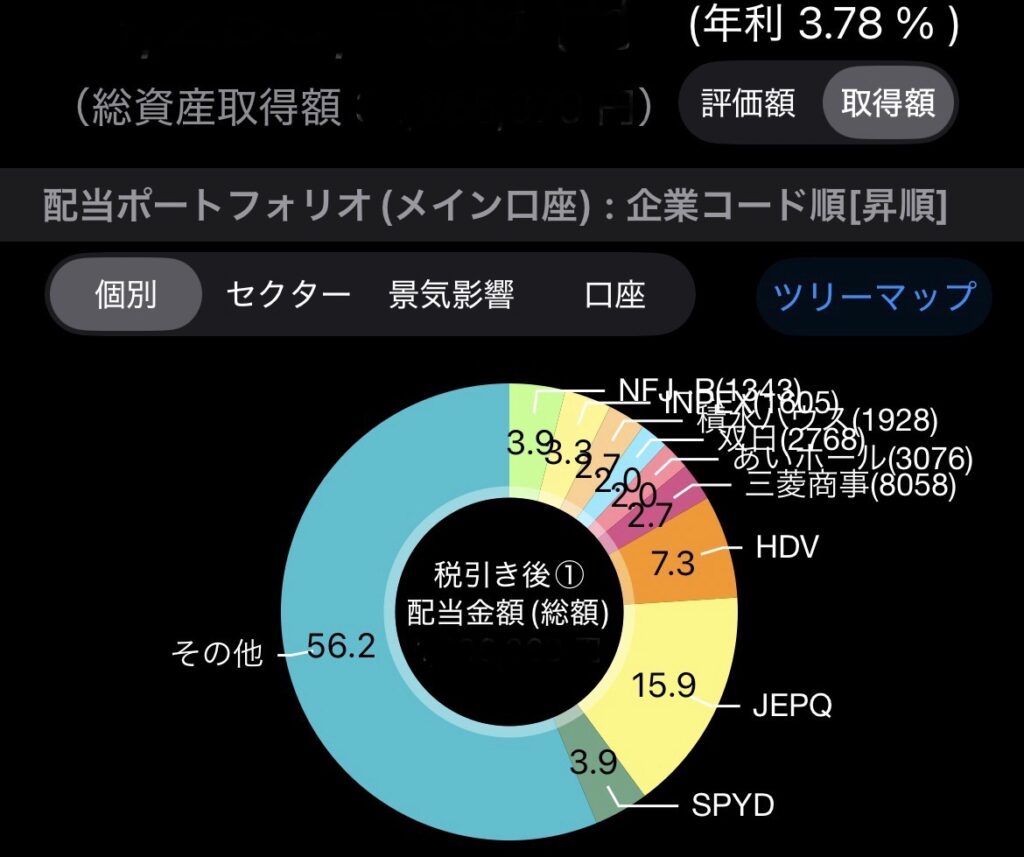

整理前のポートフォリオ

銘柄数は90を超えるまで増え、

「分散していれば安心」と思っていましたが、

・「その他」が半分以上

・主力銘柄が見えない

・管理がかなり大変

という状態になっていました。

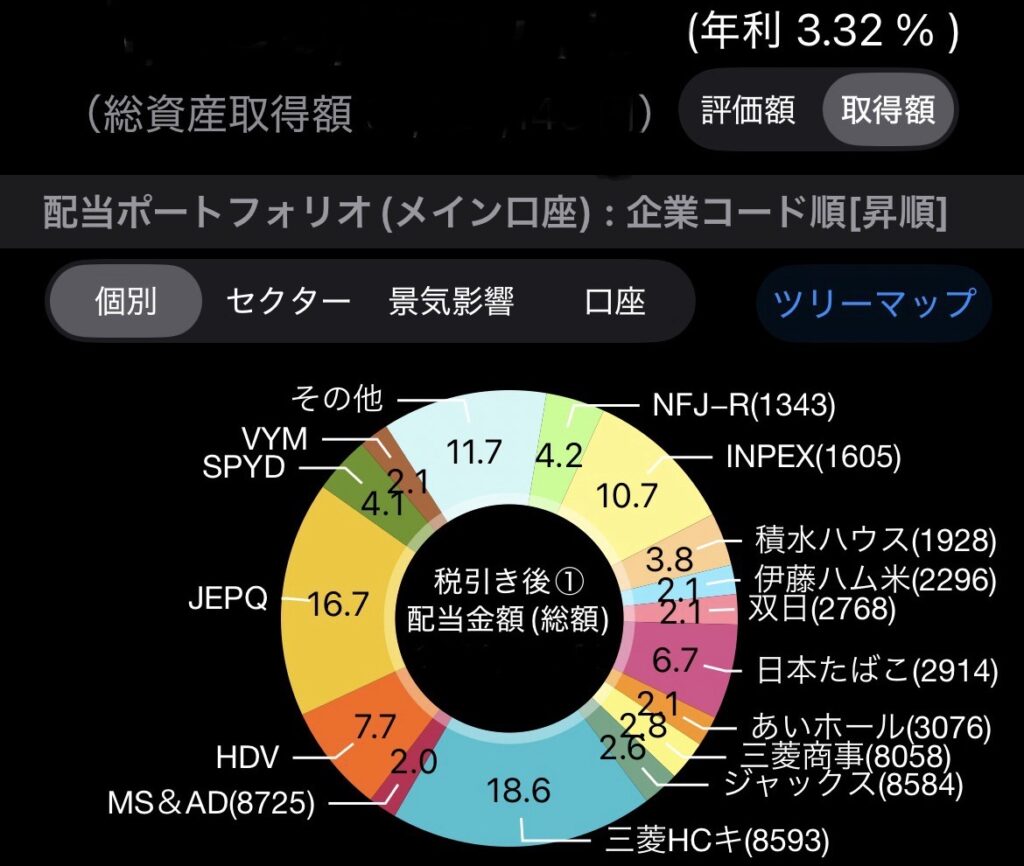

高配当株を22銘柄まで整理しました

そこから少しずつ整理を進め、

現在は22銘柄まで絞っています。

整理後のポートフォリオ

銘柄を絞ったことで、

・配当の柱が明確になった

・どこに追加投資するか迷いにくくなった

・ポートフォリオ全体の見通しが良くなった

と感じています。

整理して感じた変化

・配当の柱が見えるようになった

・投資判断がシンプルになった

・日々の値動きに振り回されにくくなった

・精神的な負担がかなり減った

以前は「何をどれだけ持っているのか」を把握するだけでも時間がかかっていましたが、

今は一目で全体が見えるようになりました。

分散しすぎ=安心ではなかった

当時は「分散していれば安心」と思っていましたが、

結果的には、自分にとっては持ちすぎでした。

むしろ、ある程度銘柄を絞った方が、

・自分の投資方針が明確になる

・納得感を持って保有できる

という意味で、安心感は大きくなったと感じています。

まとめ

・高配当株は分散しすぎると管理が難しくなる

・銘柄を絞ることで「配当の柱」が見えるようになる

・投資判断がシンプルになり、精神的な負担が減る

私の場合は、90銘柄近くまで増やしてしまった結果、

かえって全体が見えづらくなっていました。

そこから22銘柄まで整理したことで、

・どこに追加投資すべきか迷わなくなった

・ポートフォリオ全体を一目で把握できるようになった

・安心して投資を続けられる状態になった

と感じています。

「なんとなく分散しているだけ」の状態から、「自分で納得して持っている状態」に変わると、投資はかなり楽になります。

最後に

今回の銘柄整理は、正直かなり勇気がいりました。

でも結果として、

「持っている理由が説明できるポートフォリオ」になったと感じています。

これからは、

焦らず、迷わず、淡々と積み上げていきます。

もし同じように「銘柄が増えすぎている」と感じている方は、一度整理してみるのもおすすめです。

私がどのように銘柄を絞っていったのかは、

こちらの記事で詳しく書いています。

この投資戦略を組むうえで、実際に読んで参考にした本を10冊紹介しています。「まず何から読めばいいかわからない」という方にも参考になると思います。

50代退職前後に読んだ投資本10冊|初心者〜実践〜生き方はこちら

そもそも、なぜ私が退職後も投資を続けようと思ったのか。

その出発点にある話を、こちらに書いています。

▶ パニック障害を隠しながら働いた私が、50代前半で会社を辞めるまでの話

証券会社選びで迷っている方は、こちらの記事も参考にしてください。

投資を続けるうえで、結局いちばん大事だったのは「毎月いくら必要なのか」を把握することでした。

どれだけ資産があっても、生活費が見えていないと不安は消えませんでした。

退職後のリアルな生活費はこちらで公開しています。

▶︎ 投資を考える前に感じていた、退職時のリアルなお金の不安はこちらにまとめています

▶ 退職後に固定費を全部見直した話|保険・通信・年金をチェックした記録

なお、高配当株やETFへの投資は、配当金が必ず続くものではありません。株価の下落や減配、為替の影響によって、元本割れする可能性もあります。この記事は私自身の退職後の資産運用を整理した体験談であり、特定の銘柄や投資方法をすすめるものではありません。

高配当株を22銘柄まで整理したあとのポートフォリオ全体像は、こちらの記事で詳しくまとめています。

退職後の家計全体(生活費・税金・社会保険)については、退職後1年目のお金で整理しています。あわせてどうぞ。