退職するとき、一番怖かったのは「毎月の給料がなくなること」でした。

その後、傷病手当金の支給は始まっていますが、受け取れる期間は決まっています。その先のお金の話を考えると、夜中に目が覚めることが何度もありました。

そんな不安の中で、唯一「これがあれば少し落ち着ける」と感じたのが、高配当株からの配当金でした。

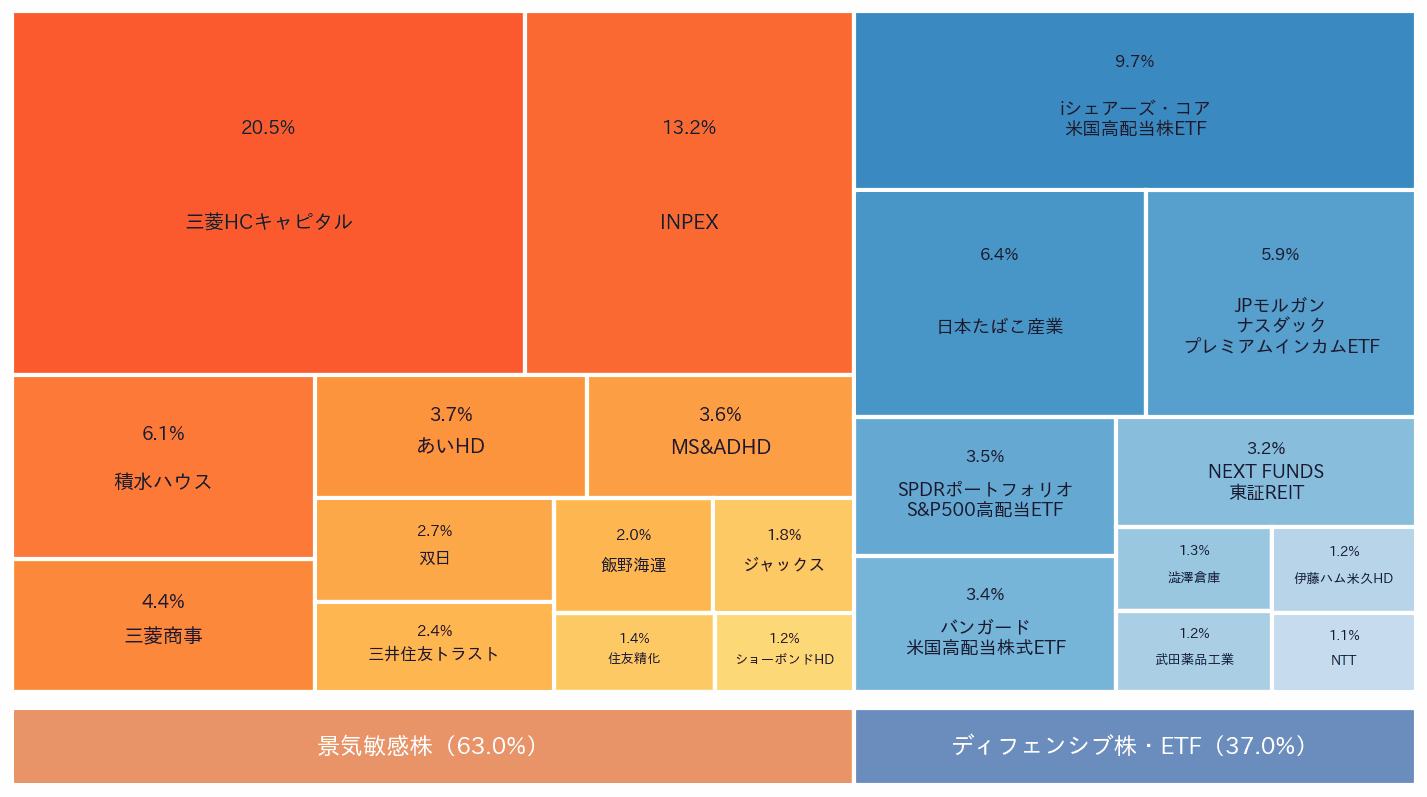

現在、22銘柄を保有しています。年間の配当金(税引き後)は約132万円。月換算にすると約11万円です。

これが毎月の固定費の一部をまかなってくれるという事実が、精神的にどれだけ助かっているか。今日はそのポートフォリオを全部公開します。

ちなみに、この22銘柄はすべてSBI証券の特定口座で保有しています。新NISAとiDeCoは楽天証券で別にしており、用途で証券会社を分けています。

なお、この記事は、何をどれだけ持っているか(銘柄の中身)の全公開です。どの証券会社を選ぶかは、別記事にまとめています。

実はこのポートフォリオ、1年前に【2025年版】として一度公開しています。その後1年かけて銘柄を整理し、現在の22銘柄に落ち着きました。

「なぜ22銘柄なのか」の背景は別記事にまとめています。時系列で見ていただくと、整理の意図までご理解いただけると思います。

この記事は、2026年3月末に退職した私が、退職後の不安を少しでも減らすために保有している高配当株を、2026年時点の記録として公開するものです。これは投資をすすめる記事ではなく、私自身の判断の記録です。銘柄選びよりも、なぜこの形にしているのかという考え方を中心にまとめています。最終的な投資判断はご自身の責任でお願いします。

投資には価格変動などのリスクがあります。制度や基礎知識は金融庁の公式サイトもあわせてご確認ください。

なぜ高配当株を22銘柄まで絞ったのか

実は、退職前は90銘柄を保有していました。「分散投資が大事」と聞いて、とにかく色んな銘柄を買い続けた結果です。

でも退職が近づくにつれて、「この90銘柄で配当金は本当に増えていくのか?」という疑問が大きくなりました。結論として、90銘柄から22銘柄に絞りました。整理直後は配当金が一時的に減りましたが、集中投資を続けた結果、年間119万円だった配当金は132万円に増えています。

選び方の基準はシンプルで、「長期間にわたって配当を維持・増配してきた実績があるか」「セクターが偏りすぎていないか」「配当月が分散しているか」の3点です。

90銘柄から22銘柄に絞った具体的な経緯と判断基準は、今後別記事にまとめる予定です。

正直、最初は「配当利回りが高ければいい」と思っていました。でも高すぎる利回りって、何か理由があるんですよね。減配リスクとか。

利回りが高い銘柄には必ず理由があります。「なぜ高いのか」を確認する、その一手間が大事ですよね。

22銘柄の全リスト

2026年4月時点で保有している22銘柄を、日本株18銘柄と米国ETF4本に分けて公開します。

日本株(18銘柄)

| コード | 銘柄名 | セクター | 景気影響 | 配当利回り | 比率 | 配当月 |

|---|---|---|---|---|---|---|

| 1343 | NFJ-REIT | ETF(国内REIT) | ディフェンシブ | 4.4% | 約3% | 3・6・9・12月 |

| 1414 | ショーボンドHD | 建設業 | 景気敏感 | 3.2% | 約1% | 3・9月 |

| 1605 | INPEX | 鉱業 | 景気敏感 | 2.7% | 約13% | 3・9月 |

| 1928 | 積水ハウス | 建設業 | 景気敏感 | 4.0% | 約6% | 4・10月 |

| 2296 | 伊藤ハム米久HD | 食料品 | ディフェンシブ | 5.7% | 約1% | 3・6・9・12月 |

| 2768 | 双日 | 卸売業 | 景気敏感 | 2.6% | 約3% | 6・12月 |

| 2914 | 日本たばこ産業(JT) | 食料品 | ディフェンシブ | 4.1% | 約6% | 3・9月 |

| 3076 | あいホールディングス | 卸売業 | 景気敏感 | 3.9% | 約4% | 3・9月 |

| 4008 | 住友精化 | 化学 | 景気敏感 | 3.5% | 約1% | 6・12月 |

| 4502 | 武田薬品 | 医薬品 | ディフェンシブ | 3.6% | 約1% | 6・12月 |

| 8058 | 三菱商事 | 卸売業 | 景気敏感 | 2.1% | 約5% | 6・12月 |

| 8309 | 三井住友トラストHD | 銀行業 | 景気敏感 | 3.2% | 約2% | 6・12月 |

| 8584 | ジャックス | その他金融 | 景気敏感 | 4.9% | 約2% | 6・12月 |

| 8593 | 三菱HCキャピタル | その他金融 | 景気敏感 | 3.1% | 約20% | 6・12月 |

| 8725 | MS&AD | 保険業 | ディフェンシブ | 3.8% | 約4% | 6・12月 |

| 9119 | 飯野海運 | 海運業 | 景気敏感 | 3.0% | 約2% | 6・12月 |

| 9304 | 渋沢倉庫 | 倉庫運輸 | 景気敏感 | 4.1% | 約1% | 6・12月 |

| 9432 | NTT | 情報・通信 | ディフェンシブ | 3.5% | 約1% | 6・12月 |

米国ETF(4本)

| ティッカー | 銘柄名 | 景気影響 | 配当利回り | 比率 | 配当月 |

|---|---|---|---|---|---|

| HDV | iシェアーズ コア米国高配当株ETF | ディフェンシブ | 2.9% | 約10% | 3・6・9・12月 |

| JEPQ | JPモルガン・ナスダック米国株式・プレミアム | ディフェンシブ | 10.6% | 約6% | 毎月 |

| SPYD | SPDR ポートフォリオS&P500高配当株 | ディフェンシブ | 4.3% | 約3% | 3・6・9・12月 |

| VYM | バンガード・米国高配当株式ETF | ディフェンシブ | 2.3% | 約3% | 3・6・9・12月 |

※ 配当利回りは2026年4月時点の数値です。比率はポートフォリオ全体の評価額に占める各銘柄の割合です。

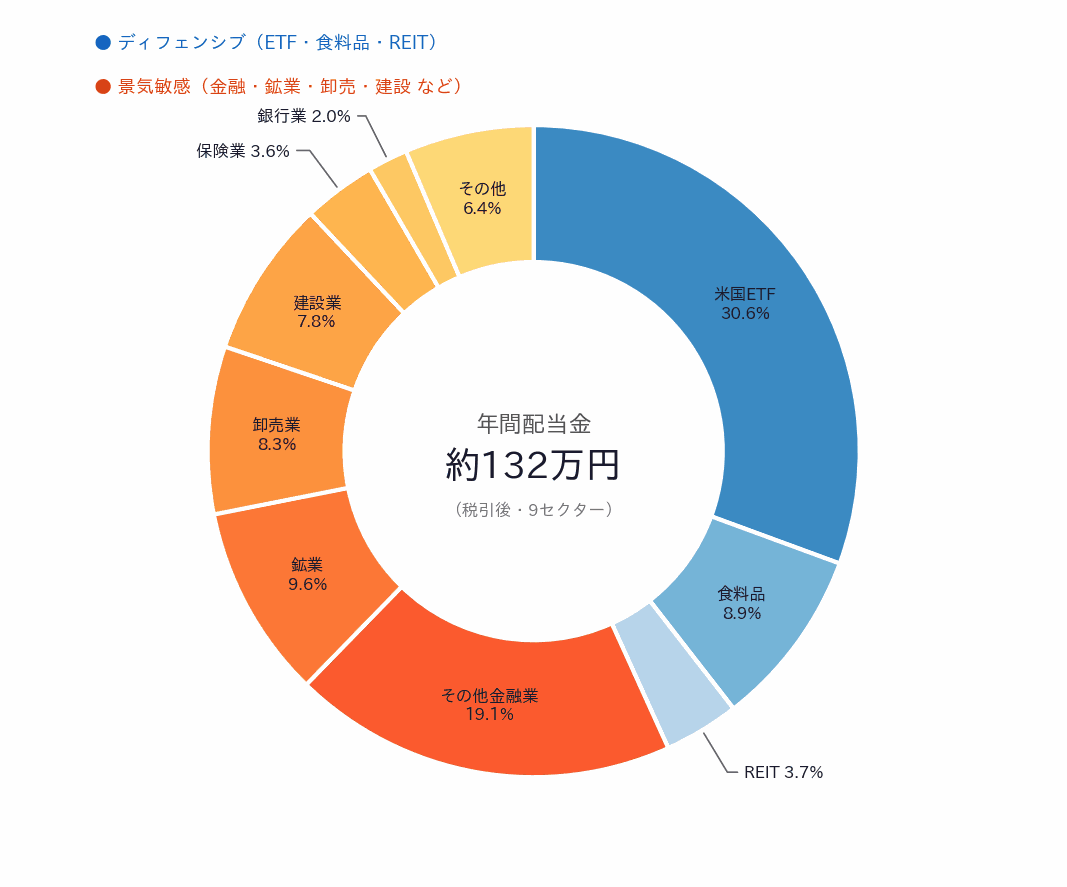

配当金132万円のセクター別内訳

ポートフォリオを「評価額」で見ると三菱HCキャピタルやINPEXが大きく見えますが、「配当金」で見ると景色が変わります。どのセクターがどれくらいの配当を生み出しているかをまとめたのが次の円グラフです。

最大シェアは米国ETF(30.6%)。HDV・JEPQ・SPYD・VYMの4本で、配当金132万円のうち約40万円を生み出しています。特にJEPQは毎月配当で、利回りも10%超。「毎月何かしら入金がある」仕組みの要となっています。

次に大きいのがその他金融業(19.1%)。三菱HCキャピタルとジャックスの2銘柄です。三菱HCキャピタルはリース業界の長期増配銘柄で、ポートフォリオ内で最大の配当貢献をしています。

ポートフォリオを組む上で意識した3つのこと

① ディフェンシブと景気敏感を混ぜる

景気敏感銘柄だけだと、景気が悪化したときに配当が一斉に減るリスクがあります。食料品・保険・金融(その他)などディフェンシブな銘柄を一定割合入れることで、全体の安定感を保っています。

② 配当月を分散させる

年2回配当の銘柄が多いのですが、配当月がすべて6月・12月に集中すると、それ以外の月に収入がゼロになります。3月・9月に配当が来る銘柄や、毎月配当のJEPQ、四半期払いのHDVなどを組み合わせて、できるだけ毎月何らかの入金がある状態を作っています。

③ 米国ETFで「市場全体」の恩恵も取る

個別株だけだと日本市場の動きに左右されすぎます。HDV・VYMのような広く分散したETFを一定割合持つことで、個別銘柄リスクを薄めています。JEPQは高利回りですが、カバードコール戦略による収益なので値上がり益は限られます。そこはリスクとして認識した上で保有しています。

三菱HCキャピタルが20%って、集中しすぎじゃないかと自分でも思っています。長期増配実績があるのが安心材料ではありますが。

1銘柄への集中が気になるなら、少しずつ他に分散していくのも選択肢ですよ。完成形を最初から作ろうとしなくていいんです。少しずつ調整していけばいいんです!

配当金は月いくら入るか

年間の受取配当金(税引き後)は約132万円です。月平均にすると約11万円。

ただし実際は月ごとのばらつきがあります。日本株は3月・6月・9月・12月の年4回配当が基本で、特に6月と12月は複数銘柄の配当が重なって多めに入ります。毎月配当のJEPQが入ってからは、「今月は何も入らない月」がほぼなくなりました。

毎月均等に11万円入るわけではありません(3月・6月・9月・12月に集中します)。それでもほぼ毎年132万円の配当実績があるという事実が、精神的なお守りになっています。

正直なリスクと懸念

高配当株投資は「楽して稼げる」方法ではありません。私自身が感じているリスクを正直に書いておきます。

減配リスク:業績が悪化すれば配当は減ります。過去に実際に減配した銘柄も保有しています。

株価下落リスク:配当をもらいながら株価が下がり続けると、トータルリターンはマイナスになります。

円安・為替リスク:米国ETFは円安局面では有利ですが、円高になると配当の円換算額が減ります。

集中リスク:三菱HCキャピタルが約20%と大きめのポジションで、この1銘柄の動向がポートフォリオ全体に影響します。

完璧なポートフォリオはないと思っています。自分が納得できる根拠を持って、長く持ち続けられるかどうか。それだけだと感じています。

どんな投資にもリスクはあります。大切なのは「知った上で選んでいるか」ですよね。何もしないことにもリスクがあるので、まず自分のペースで考えてみてください!

高配当株だけではなく、新NISAでも積立しています

実は、高配当株と並行して新NISAでインデックス投資も続けています。

きっかけは厚切りジェイソンさんの本でした。楽天証券とNISA口座を開設して、最初は楽天VTIから始めています。

新NISAが始まってからは、S&P500を年初一括投資に切り替えました。いつになるかわかりませんが、1800万円の非課税枠を少しずつ埋めていきたいと思っています。

高配当株で毎月のお守りを作り、新NISAでは将来の資産成長を積み上げる。目的を分けて2つの軸を回している形です。

楽天証券とSBI証券の使い分けは、SBI証券と楽天証券どっちがいい?50代投資のリアル比較に詳しく書いています。

高配当株だけに集中するのは、正直ちょっと怖かったですよね。インデックス投資も残して、将来の資産成長に備えています。

目的を分けて組み合わせるのが大事ですね!「毎月のお守り」と「将来の成長」、どちらも必要ですよ。

投資本との出会いや、楽天VTIからインデックス投資を始めた経緯は別記事にまとめています。

まとめ

- 22銘柄(日本株18+米国ETF4)を保有

- ディフェンシブ・景気敏感・ETFを組み合わせてリスク分散

- 配当月を分散させて毎月入金がある状態を目指している

- 年間配当(税引き後)は約132万円・月平均約11万円

- 新NISAでインデックス投資(楽天VTI→S&P500)も並行している

- 完璧ではないが「不安を減らすための仕組み」として機能している

なぜ高配当株を始めたかの出発点や、投資全体の考え方は関連記事にまとめています。

22銘柄で年間132万円。この数字に辿り着くまで、1年かけて90銘柄を絞り、売り買いを繰り返してきました。大事なのは「銘柄数」ではなく「自分が握り続けられる銘柄だけに絞ること」だと、身をもって感じています。

これからも月々の新NISA積立とあわせて、退職後の生活を支えるキャッシュフローを少しずつ育てていくつもりです。不安9割のなかで、配当金が決まって振り込まれてくる安心感は、想像以上に大きなものでした。

あわせて読みたい