はじめに

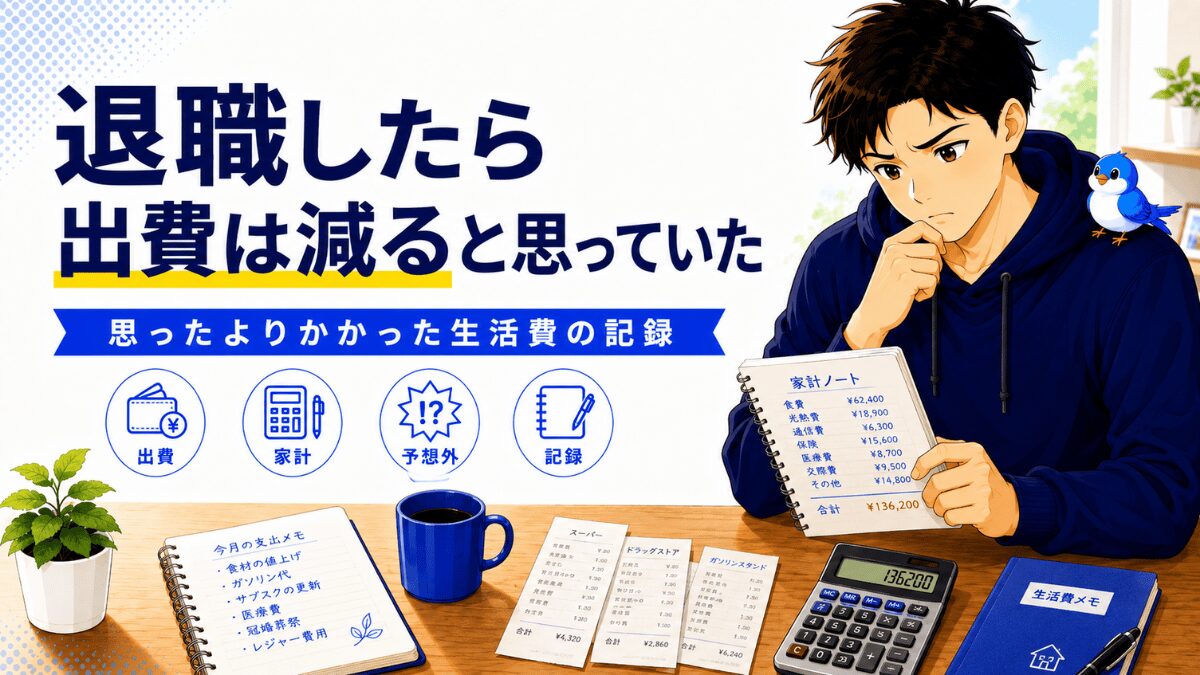

退職して最初に気づくことは、「収入がゼロになる恐怖」だけではありません。

それと同じくらい頭を悩ませるのが——「出ていくお金が、思ったより全然減らない」という現実です😅

会社員のころは給料から自動的に引かれていた健康保険や年金。退職した途端、全額自分で払うものに変わります。しかも退職翌年には、在職中の収入をベースに計算された住民税の請求まで来る予定です。

「退職=出費が減る」と思っていた自分が甘かった、と痛感しています。

退職して初めて気づいたんですが、出費って思ったより全然減らないんですよね…

退職前に「出ていくお金の構造」を知っておくと心の準備ができます。まず3大出費を押さえましょう!

退職1年目に待ち受ける「3大出費」

退職後にきつくなりそうな出費がこの3つです。

- ① 健康保険(任意継続):在職中は会社と折半だったものが、全額自己負担に

- ② 国民年金:こちらも全額自己負担。最終的に2年分を前納しました

- ③ 住民税:前年の収入をベースに翌年請求が来ます。高収入だった翌年ほど金額が大きい

国民年金の切り替え手続きをマイナポータルで実際にやってみた体験談はこちらです。

健康保険が在職中の2倍になると聞いて、一瞬固まりました…

任意継続か国民健康保険か、試算して安い方を選ぶ手もあります。固定費見直しの余地はありますよ!

① 健康保険(任意継続):在職中の約2倍という現実

退職後の健康保険で最初に選択を迫られるのが「任意継続」か「国民健康保険」かです。

任意継続とは、在職中に入っていた健康保険をそのまま最長2年間継続できる制度。ただし会社が負担していた半額分も自分で払うため、保険料が一気に倍になります。

私の場合、在職中は給与天引きで月約28,000円(健康保険+介護保険の本人負担)だった健康保険料が、退職後は約56,500円になりました。金額を見たとき、正直「え?」と声が出ました。

「在職中の2倍」って頭では知っていたんですが、実際の金額を見たらやっぱり衝撃でした…

収入が下がった場合は国民健康保険の方が安くなることもあります。両方を試算して安い方を選ぶのが鉄則です!

なお、任意継続の保険料には上限があります。在職中の標準報酬月額が高くても、任意継続では上限額で頭打ちになります。一方、国民健康保険は前年の所得をもとに計算されるため、退職翌年は高額になりやすい。どちらが安いかは個人差があるので、必ず両方で試算してみてください。

任意継続にするか、国民健康保険にするかは、退職前後の家族構成や前年所得によって結論が大きく変わります。

私が市区町村の窓口で実額を試算してもらい、「1年目は任意継続、2年目は国保へ切り替える予定」と決めた理由は、別記事に詳しくまとめました。

② 住民税:退職翌年に届く”過去の請求書”

住民税は前年の収入をもとに計算され、翌年に請求が来る後払い方式です。これが退職後に意外な落とし穴になります。

会社員のうちは毎月の給与から自動的に天引きされていたので、住民税を意識したことはほとんどありませんでした。ところが退職すると、翌年6月ごろに自治体から一括で(または4回払いで)「昨年分の住民税」の請求書が届きます。

つまり、退職後に収入がゼロになっていても、「現役時代の収入」に対する住民税は容赦なく来るということです。管理職として収入が比較的高かった私は、上限に近い金額が届く見込みです。

退職して収入ゼロなのに、去年の高収入ぶんの住民税が来る。頭ではわかってたけど、改めて考えると結構きついですね…

退職するタイミングを年末にすると、翌年住民税の対象期間が短くなります。辞める時期の調整も立派な節税対策ですよ。

住民税は一括払いのほか、6月・8月・10月・翌1月の4回分割払いも選べます。一気に払えない場合は分割を選ぶのが無難です。その後、住民税の納税通知書が届き、金額と前年のふるさと納税の反映を確認したうえで納付しました。住民税は前年の所得によって大きく変わるため、退職後も通知書の内容を必ず確認しておきたい項目です。

③ 国民年金:「免除申請」という選択肢を知っておく

会社員のときは「厚生年金」として給与から天引きされていた年金保険料。退職後は「国民年金」に切り替わり、月約16,600円(2026年度)を全額自己負担で納めることになります。

ただし、退職して収入が大幅に減った場合は国民年金の免除・猶予申請が使えます。前年所得が一定以下であれば、保険料の全額または一部を免除してもらえる制度です。

免除を受けた期間は年金の受給資格期間には算入されます。ただし、将来もらえる年金額は免除した分だけ減ります(全額免除の場合、その期間分は本来の半額相当)。

免除してもらえると月1万6千円が浮くのはありがたいけど、将来もらえる年金が減るのも怖い。どっちが得なんでしょう…

お金に余裕があれば払い続けた方が将来の年金は増えます。でも今の生活が苦しければ免除を使うのも立派な選択です。追納制度もあるので、状況が改善したら遡って払うことも可能ですよ。

私自身は、退職後の収入状況を見ながら検討した結果、国民年金は2年分を前納することにしました。手続きの詳しい流れは別記事にまとめています。

我が家の月間固定費・公開します

持ち家(マンション)・ローンなし・50代の概算です。

| 項目 | 月額(概算) | 備考 |

|---|---|---|

| 管理費・修繕積立 | 約26,000円 | マンション管理費込み |

| 健康保険(任意継続) | 約56,500円 | 在職中の約2倍 |

| 国民年金 | 約17,920円 | 2年前納で納付済み |

| 光熱水道費 | 数万円程度 | 季節により変動 |

| 通信費・ネット | 数千〜1万円台 | 格安SIM等で削減済み |

| 食費 | 見直しません!! | 人生の楽しみは守る |

| 合計(概算) | 約10万円〜 | 住民税別 |

これに住民税が加わります。この記事を書いた時点では、まだ住民税の通知書を待っている状態でした。その後、通知書が届き、金額やふるさと納税の反映を確認したうえで納付まで完了しています。退職後の住民税は、届いた通知書をもとに自分の金額と納付時期を確認することが大切だと感じました。

このあたりの金額は人によってかなり差が出ます。私のケースを参考にしつつ、ご自身の数字は自治体や加入先で確認してみるのがおすすめです。

まとめ:「出費が減る」は幻想だけど、知れば怖くない

退職後に出費が急に増えるわけではありません。ただ、会社が隠してくれていたコストが一気に表に出てくる、というのが正確な表現だと思っています。

健康保険・住民税・国民年金。この3つを事前に把握して、月々いくら必要かを計算しておくだけで、退職後の生活設計はぐっとリアルになります。

- 健康保険:任意継続か国民保険か、両方を試算して選ぶ

- 住民税:前年分が翌年に来ることを織り込んで備える

- 国民年金:収入減なら免除申請の利用を検討する

知ってから備えるのと、知らずに直面するのとでは、心の余裕がまるで違いますよね。これを読んでくれた方には、少しでも早く知ってほしいです。

⚠️ 収入が高かった人ほど要注意

退職前の収入面では比較的安定していました。その分、任意継続の保険料も住民税も上限に近い金額になる見込みです💦

退職後のお金全体の考え方や、実際に私がどう投資を組み立てているかは、こちらの記事にまとめています。